2017年醫學影像設備行業分析報告

一、宏觀分析

醫療器械行業主要涉及醫藥、機械、電子等多個技術領域,其核心技術涵蓋範圍廣,是多學科交叉、資金密集型的高技術產業。其產品技術含量、利潤相對較高,成為全球各大企業競相爭奪的焦點。據歐盟醫療器械委員會統計數據顯示,美國、歐盟、日本共占據全球醫療器械市場超八成的份額。目前,世界醫療器械市場主要集中在美國、歐洲、日本和中國,而生產主要集中在美國、歐洲和日本。其中美國的醫療器械生產和消費都占到全球的50%左右 。而中國、日本、印度三個國家的醫療器械市場銷售額約占亞洲器械市場總銷售額的70% 。

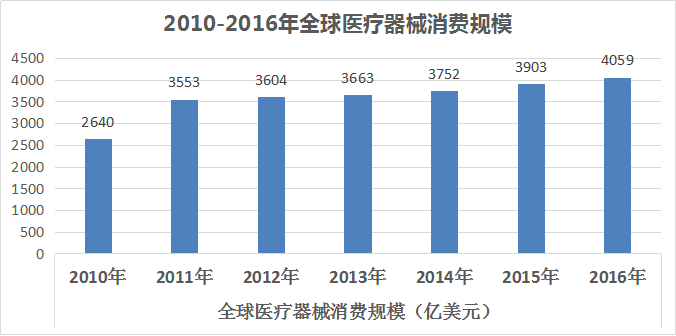

根據EvaluateMedTech的統計,2015年全球醫療器械銷售規模為3903億美元,2011-2015年全球醫療器械銷售規模穩步增長,複合增長率(CAGR)為1.90%。預計該市場規模在2020年增長至4775億美元,2015-2020期間將呈現4.1%的年均複合增長率。

圖一

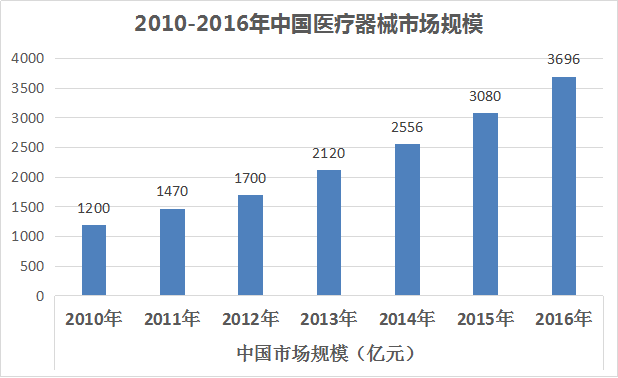

《2015中國醫療器械行業發展藍皮書》顯示,我國醫療器械2015年市場總規模約為3080億元,為2007年535億元的近6倍。2010-2015年醫療器械市場規模複合增長率(CAGR)為17.01%。國內醫療器械市場規模大大高於全球增速。

圖二

在醫療器械發展中,醫學影像設備一直占據著重要地位,同時也是醫療設備高端產業化的代表。伴隨著科技的發展,醫學影像設備的發展日趨迅速,功能也日趨完善,醫學影像學科目前在臨床的應用也日漸重要,醫學影像學在臨床上的應用主要包括診斷和治療兩個方麵,治療以影像診斷的結果為依據,診斷結果決定著影像治療的成功與否,診斷與治療的結果都基於影像設備的成像特點與功能。由此,醫學影像設備的發展程度不僅影響到醫學影像學的發展,更關係到整個醫學的先進程度。

二、國內影像設備行業狀況

我國醫療器械行業起步較晚,但是隨著經濟的發展和人們健康意識的提高,從醫院的高端醫療器械的配備到便捷的家用醫療器械都將迎來高度的需求增長,將為國內醫療器械行業帶來廣闊的發展前景。尤其是醫藥工業與醫療衛生方麵的“十三五”發展規劃已基本編製完成,高性能醫療器械被確定為重點突破領域之一,這無疑為我國醫療器械行業未來的發展帶來利好。

正是由於這種大環境及政策利好的推動,目前我國醫療器械生產廠家有近萬家,其中90%以上為中小型企業,市場競爭力相對薄弱。在高端醫療器械市場,國外產品在大部分市場處於壟斷地位,我國高值耗材市場除了支架類產品實現國產化外,大部分被進口產品壟斷,導致高值耗材市場整體價格偏高;尤其是在高端影像診斷設備方麵目前主要是國外品牌占據主導地位。

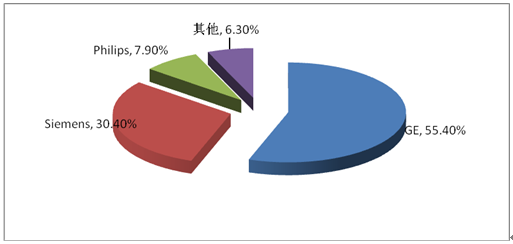

在高端影像產品PET/PET-CT中國內各品牌占有率如下圖三

圖三

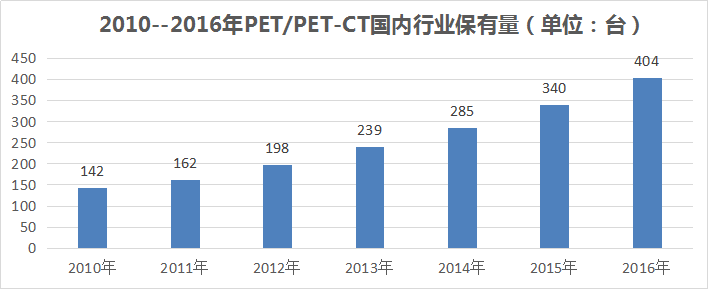

目前,在我國,以PET/PET-CT為代表的高端醫療影像設備完全依賴進口,多年來一直被GPS三大跨國公司的產品所壟斷。2010-2016年國內PET/PET-CT行業保有量如下圖四。

圖四

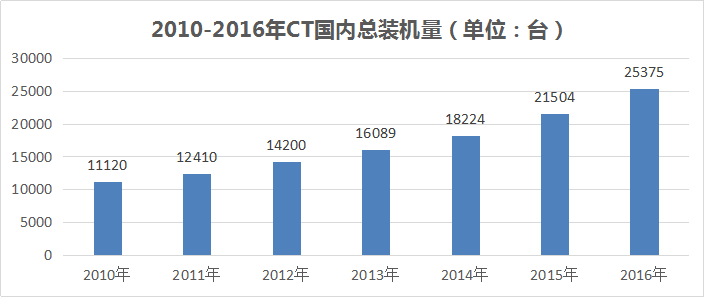

CT技術在上世紀70年代末引進入國內;近年來,經過我國科技人員和企業的不懈努力,國產CT機產業迅速發展壯大,在短短的30年裏,全國各地乃至縣鎮級醫院共安裝了各種型號的CT機數千台,CT檢查在全國範圍內迅速地層開,成為醫學診斷中不可缺少的設備。但是高端銷量也仍然被進口品牌占領,2010年-2016年國內CT設備總裝機量如圖五。

圖五

從2012年起,中國DR行業開始高速發展。2012-2016年中國DR銷量統計如下:

圖六

2016國內DR市場銷量在13000-15000台,占全球市場的份額在15%-20%之間,隻有美國市場的人均DR銷量的十分之一左右。可以預計未來5年,中國市場的DR銷售量比2016年增長最少在1倍以上,達到25000-30000台的水平。且高端銷量一直被GE、飛利浦、和西門子 (簡稱GPS)三大家所占據。

圖七

長期以來,在高性能醫療設備上麵,我國市場幾乎被進口產品所壟斷,經過多年的努力,我國在這些領域也取得了不少的突破。“十二五”期間的努力讓大量的整機產品實現了進口的替代,但是在核心部件上,我們仍然需要投入大量的精力去實現突破,因此“十三五”醫療器械規劃的首要目標就是現實進口產品的替代,以國產化、高端化、品牌化、國際化為方向,推動跨越式發展。

三、國內影像行業未來發展

從國家政策推進程度看,目前醫療器械行業正迎來罕見的政策密集“推進期”。國內器械廠商因整體市場擴容和國產化率快速提升而受益,從國產化率提升的角度分析,國內企業市占率較低的高端影像診斷設備目前仍有巨大的提升空間,相關政策的刺激將加速其國產化進程。

目前我國醫療器械生產廠家有近萬家,其中90%以上為中小型企業,市場競爭力相對薄弱。在高端醫療器械市場,國外產品在大部分市場處於壟斷地位,我國高值耗材市場,大部分被進口產品壟斷,導致高值耗材市場整體價格偏高。近幾年,在國家一係列政策加速落地以及市場需求不斷提升的推動下,中國醫療器械產品的整體布局將從中低端向高附加值的高端產品轉化。

尤其是高性能的醫學影像設備,據不完全統計目前國內做DR品牌數量在130-150個,這些品牌絕大部分屬於專注於中國市場做服務的企業,依靠貼牌組裝生產,擁有核心技術的品牌隻有1-2家,因此這些企業的市場基本上還隻能聚焦在中低端市場,鑒於同質化競爭十分顯著,大量過程的產能無法釋放,每個品牌的銷量都隻在50-100台每年左右;而對於中高端市場,這些企業由於無核心技術或核心部件的研發能力而無法滿足其需求,因此,在政策紅利及國內外大環境的影響下,這些無核心技術的企業必將在激烈競爭的市場中逐漸退出曆史舞台,最終隻有那些具有核心技術,持續創新的企業才能走的更遠。

對於PET/CT、DSA等大型放射影像產品仍然還是GPS這些國際品牌聚集的地方。國家在政策方麵更是傾向於扶持具有持續研發、探索創新的企業,從而帶動國產高端影像設備向著國產化、高端化、國際化的方向發展。

四、總述

當前,現代醫學加快向早期發現、精確定量診斷、微無創治療、個體化診療、智能化服務等方向發展,對醫療器械領域的創新發展不斷提出新的需求。

預計未來五年至十年,中國醫療器械產業與世界醫療器械市場的關聯度將越加緊密,對中國的醫療器械製造工藝、新材料應用、研發水平、營銷網絡勢必產生巨大影響,促使中國醫療器械產品從中低端向高附加值的高端產品轉化。

醫療器械行業在我國是一個朝陽產業,企業如能從未來的醫學發展方向、國際市場環境、國內市場政策及自身發展戰略三者聯動過程中搶占先機,必將成為行業的佼佼者。